配资公司选择GE产能约15~16GW

1、燃气轮机行业需求与景气度分析

行业需求复苏与历史背景:上一轮燃气轮机需求高峰出现在2000-2001年,全球装机量达100GW(其中美国约60GW),主要因互联网爆发带动用电量上升及美国电力工业重组政策,当时民用发电厂为抢占市场购买大量燃气轮机;后来因天然气价格上升及电力需求预测过于乐观,行业出现严重产能过剩,全球装机量一度下滑至30GW左右。2022年以来,受天然气价格下降及AIDC缺电严峻形势驱动,全球燃气轮机需求开启新一轮上行周期。

近年装机量与下游需求结构:2023年燃气轮机装机容量约42GW,2024年需求量约56GW,2025年订单量达80GW以上;从下游需求结构看,数据中心占比已达20%,是最主要的需求增长点。以上数据来自外资咨询及研究机构,可参考性较高。

中东市场需求增量展望:除美国AIDC需求外,2026年中东相关油气及发电需求将开始放量,一方面源于中东自身能源转型需求,另一方面考虑到燃气轮机天然气发电的经济性,中东2026年将进入数据中心密集落地阶段,进一步加强燃气轮机需求的景气度和持续性。

2、头部厂商订单与产能矛盾

头部厂商订单表现:全球重型燃气轮机市场主要由西门子、GE、三菱、安萨尔多四家占据,其中西门子、GE、三菱的订单可代表行业情况。2025年Q1~3,GE和西门子的订单增速分别为39%和40%,2024年GE订单增速更是翻倍以上。从GE和西门子2024年实际板块交付来看,两家订单可见度已覆盖未来4年的交付,体现行业高景气现状。

燃气轮机分类与市场份额:燃气轮机按功率大小可分为轻燃和重燃两类,重燃一般为50~100兆瓦以上,轻燃为50或100兆瓦以下。重燃市场由西门子、GE、三菱、安萨尔多四家主导,西门子、GE、三菱三家份额接近90%,安萨尔多占比极低;轻燃市场中,卡特旗下索拉份额最高,占60%以上,年产量约200~300台,单台功率在10~20兆瓦以下。

产能缺口与交付周期:当前燃气轮机市场需求旺盛但产能扩张困难,按GE前三季度接单20GW计算,全年接单约25GW以上,若按其30%市场份额推算,全球全年新签订单超80GW,但供给远不足。GE产能约15~16GW,西门子产能类似,三菱约13~14GW,三家合计不到50GW;小燃机功率占比低,加起来仅五六个GW,全球总产能约50GW出头。重燃与轻燃在设计理念、技术路径上差异大,尤其是叶片技术难度不同,重燃供给增长速度远小于需求增长速度,导致需求持续性拉长。GE最新电话会提到,当前订单交付周期已排至2029年,甚至2029年产能也所剩无几,中期3~5年内燃气轮机板块机会大,长期成长空间非常大。

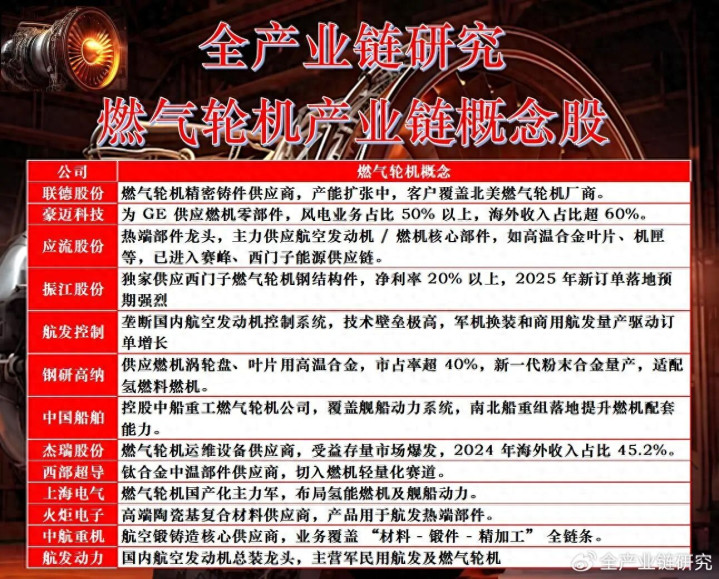

3、行业竞争格局与供应链特征

竞争格局与产业链结构:燃气轮机产业链较长,GE、西门子等主机厂以组装为主,其工艺约80%依赖欧美产业链;主机厂对供应链的依赖度极高。·供应链依赖与供应商稳定性:主机厂的零部件供应商多为重资产投入,前期投入产出比不乐观(如易流固定资产周转率很低),因此主机厂对供应链管理严格且稳定,对供应商的质地和稳定供应能力要求极高,筛选及批量供应后的份额保障力度强;以豪迈科技为例,其从零几年开始成为GE和西门子的供应商,目前在机翼的份额超50%且无强竞争对手,毛利率稳定在30%-40%;该板块相比AI其他板块的优势在于,无需担心竞争加剧导致盈利能力下滑,核心需关注业绩释放及产能扩张节奏。

4、国产燃气轮机公司投资机会

杰瑞公司投资逻辑:杰瑞与贝克休斯的合作模式为:贝克休斯聚焦燃气轮机机头产能扩张,杰瑞承担成撬环节以降低成本。贝克休斯自己做成套成本约为机头6块、发电机4块、成撬4块,合计14块;而杰瑞做时,买机头9块、发电机1块、EPC(成撬调试安装)1块,合计11块,比贝克休斯便宜20%以上。这种模式实现三方受益:贝克休斯提高产能利用率和资产周转率,更快扩机头产能;杰瑞赚取成撬利润;客户以更低价格获得燃气轮发电机组。未来订单空间方面,贝克休斯Nova系列年产能将扩至200台以上(对应3GW),若杰瑞拿到20%产能即600MW;加上GEV、西门子、川崎等厂商的供给,2028年单年机头可达近1GW,对应收入70亿。估值方面,2026年主业35亿利润+燃气轮机5-6亿利润,合计40亿以上,给20倍估值对应800亿以上市值;2029年主业50-60亿利润(10-12倍估值对应600亿)+燃气轮机70亿收入(30%利润率对应21亿利润,20倍估值对应420亿),合计1000亿市值。

应流公司投资逻辑:外资订单进展超预期:贝克休斯给应流的下单同比去年翻两倍以上;西门子今年交付预计翻倍,明年继续翻倍,证明其在重燃市场的能力;安萨尔多此前基本没有订单,2025年估计形成6-7千万收入。所有客户的机型研发到批量化速度加快,以前一年个位数,现在研发单达几十个。精加工产能爬坡超预期:连续两月公司精加工出货环比上个月翻倍,明年将给公司带来不小的订单和收入增量。

联德与豪迈公司投资逻辑:联德给卡特彼勒旗下索拉供压气室铸件,2025年估计小几百万收入,2026年预计产生3千万左右订单;除燃气轮机外,还布局制冷压缩机、柴发、燃气内燃机(瓦克夏、延巴赫)的铸件,客户主要是江森卡特等头部客户,所在环节基本没有竞争对手,2026年估值不到30倍。豪迈2006年开始跟GE合作,GE燃气轮机缸体份额已到50%以上,毛利率长期稳定在30%以上,国内仅1-2家非上市竞争对手,主业经营稳健,但AIDC的收入和利润占比相对低,远期增量空间比其他三家小。

配资公司网站提示:文章来自网络,不代表本站观点。